Sample Name

Sample Code

Sample Name

Sample Code

Sample Name

Sample Code

4

京东集团-SW

09618

5

美团-W

03690

晨星投资风格箱方法(Morningstar Style Box)创立于 1992 年,旨在帮助投资人分析基金的投资风格,迅速得到机构投资者和个人投资者的广泛认同。不同的投资风格往往形成不同的风险和收益水平,因此对投资人而言,了解和考察其资产的投资风格非常重要。在此前提下,晨星投资风格箱应运而生,提供了一个直观简便的分析工具,协助投资人优化投资组并对组合进行监控。

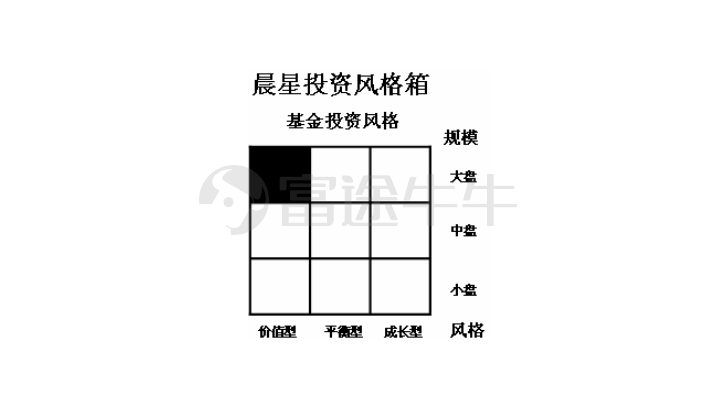

该方法把影响基金业绩表现的两项因素单列出来:基金所投资股票的规模和风格。晨星以基金持有的股票市值为基础,把基金投资股票的规模风格定义为大盘、中盘和小盘;以基金持有的股票价值-成长特性为基础,把基金投资股票的价值-成长风格定义为价值型、平衡型和成长型。

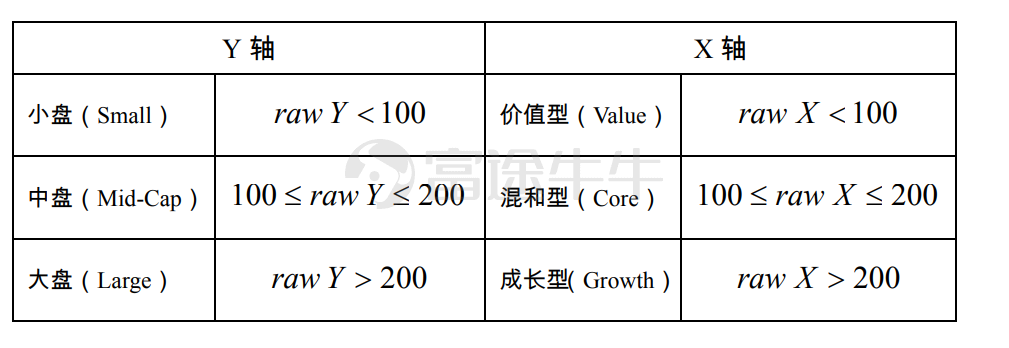

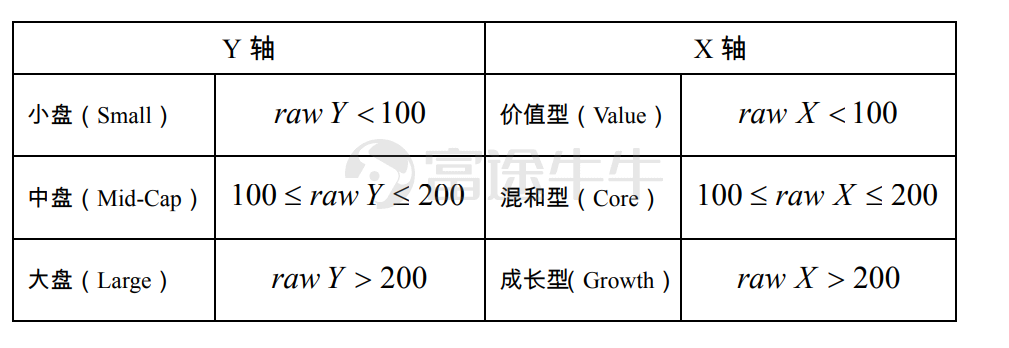

如图所示,晨星投资风格箱是一个正方型,划分为九个网格。纵轴描绘股票市值规模的大小,分为大盘、中盘、小盘。横轴描绘股票的价值-成长定位,分为价值型、平衡型、成长型。该图所显示的基金投资风格即为「大盘价值型」。投资风格箱简单直观地展现了基金的资产配置风格,投资人首次得以依据基金的投资组合而不是根据基金的名称或推销者的描述来评价基金。该方法是晨星对基金进行风格分类的基础,为基金分类和追踪基金投资组合提供了行业标准。

2002 年 3 月,晨星公司对于原有的投资风格箱方法进行改进,推出新的晨星投资风格箱(New Morningstar Style Box)。

旧方法用的是基础股票的市值中位数来分析基金持股的规模;对价值-成长坐标的定位则是建立在收益价格比和净资产价格比两项比率的基础上。

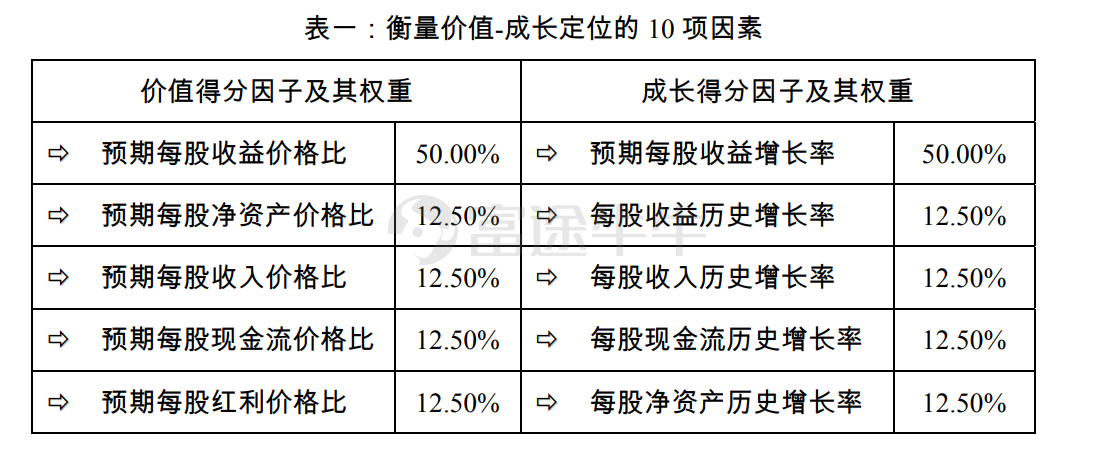

新方法用「10 因子分析」方法衡量股票的价值-成长定位,其中 5 个因子分析价值得分、5 个因子分析成长得分。在衡量股票市值规模时,则采取更具有弹性的划分方法取代市值中位数来界定大、中、小盘。

其中,股票的价值得分反映投资人综合对上市公司预期收益、净资产、收入、现金流和分红的考虑,愿意为每股股票支付的价格状况。成长得分反映上市公司的成长性,包括收益、净资产、收入和现金流四项因素。其权重分布详见表一。

新方法由股票的基础分析开始,形成一个共享的分析平台,适用于基金研究、资产配置和市场监控(指数跟踪)。晨星于 2002 年对美国股票和基金研究引入上述新方法,并于 2004年 3 月将其推广应用到非美国市场的股票和全球基金。目前,晨星投资风格箱广泛应用于股票投资产品,包括开放式基金、封闭式基金、独立帐户,等等。

晨星首次将晨星投资风格箱方法(新方法)引入成长中的中国基金市场,旨在为中国基金投资人提供一个直观简便的分析工具,协助其根据基金的实际投资组合来分析基金和选择基金。本报告将简要阐述晨星中国投资风格箱方法,其主要思路如下。

1.1 划分股票规模即大盘、中盘、小盘。

1.2 在规模分类的基础上,对于大盘、中盘和小盘股,分别衡量其中各股票的价值得分和成长得分;再将成长得分减去价值得分,得到股票的价值-混合-成长得分,从而界定股票的风格。

1.3 根据股票风格界定基金的投资风格。

前提一:股票规模即大、中、小盘股的分界点随着股票市值的变化而变化。

前提二:股票的价值-成长定位与其所处的「打分集合」有关,该集合由股票的市值规模确定。换而言之,是在完成规模分类的基础上,把大盘股、中盘股和小盘股分别作为一个「打分集合」,衡量其中各股票的价值-成长得分。

前提三:对股票的价值得分和成长得分是分开考察的,尽管对这两者衡量的指标存在相关的地方。

前提四:单纯依靠历史值指标无法全面地把握股票的价值和成长特性。投资人进行投资时,既依据上市公司的历史业绩也依据对其未来业绩的预测。而基金经理在挑选股票构建投资组合时也考虑到这些因素,因此晨星在模型中同时引入历史和预测的财务指标。

前提五:一旦确定股票的市值规模和价值-成长定位,其分数也可用于基金研究、资产配置和市场监控。晨星用 X 轴和 Y 轴坐标分别反映股票的风格和规模,由此构建了对投资组合进行基础分析的投资风格箱。投资人借此可以了解基金的投资风格,并建立与自身风险收益偏好相匹配的基金组合。在美国,晨星还开发了建立在投资风格箱基础上的股票市场指数,帮助投资人监控和跟踪各种风格股票的市场变化。

需要强调的是,股票风格发生变化可能有两种原因:一是股票的基本面发生变化。二是由于股票的市值规模每个月都会发生变化,使得股票的「打分集合」也会发生变化。

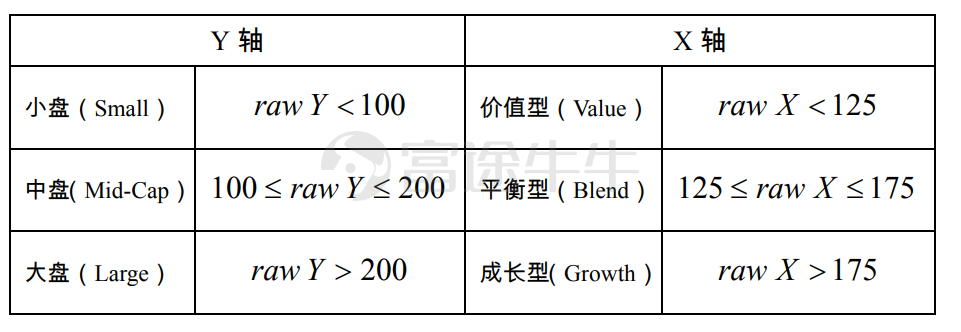

对于国内 A 股上市公司,我们按照总市值的规模将其股票划分为大盘、中盘和小盘三类。

具体划分标准如下:将股票按照其总市值进行降序排列,计算各股票对应的累计市值占全部股票累计总市值的百分比 Cum-Ratio,且 0 < Cum-Ratio ≤ 100%。

3.1 大盘股:累计市值百分比小于或等于 70%的股票,即满足 Cum-Ratio ≤ 70%。

3.2 中盘股:累计市值百分比在 70%-90%之间的股票,即满足 70% < Cum-Ratio ≤90%。

3.3 小盘股:累计市值百分比大于 90%的股票,,即满足 Cum-Ratio> 90%。

在完成规模分类的基础上,把大盘、中盘和小盘分别作为一个「打分集合」,对其中的股票衡量价值得分和成长得分。

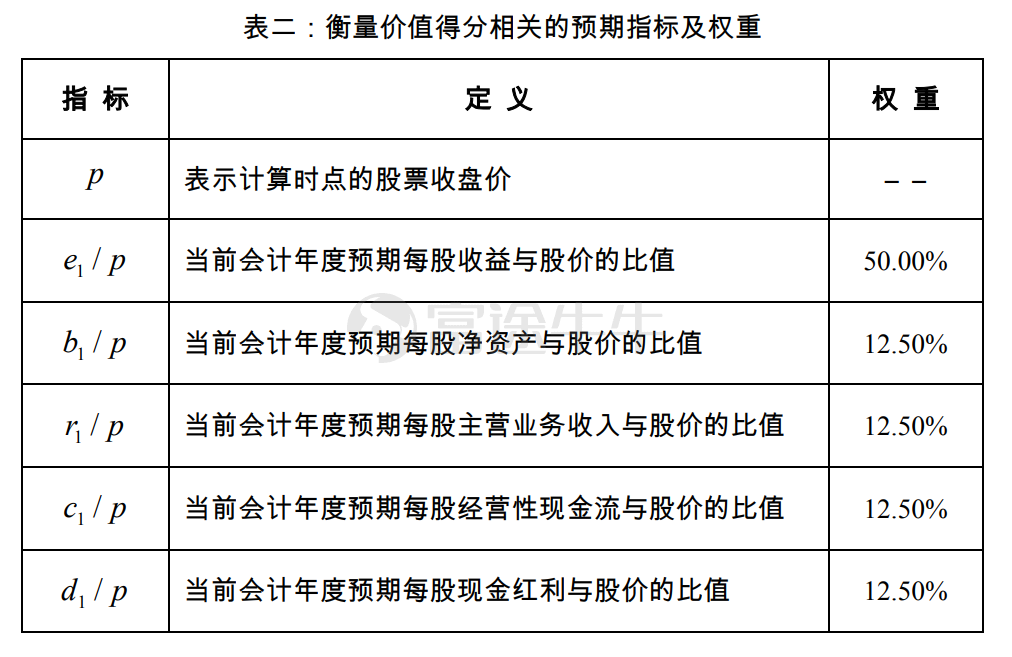

股票的价值得分反映投资人综合对上市公司预期收益、净资产、收入、现金流和分红的考虑,愿意为每股股票支付的价格状况。价值得分主要考虑到股票预期每股收益、预期每股净资产、预期每股主营业务收入、预期每股经营活动现金流净额、预期每股现金红利五个因素。对于特定的规模分类即大盘、中盘、小盘股,晨星分别计算其中各股票的价值得分。

4.1 对于每只股票,分别计算五个预期指标(e1 / p 、b1 / p 、r1 / p 、c1 / p 和d1 / p ),如表二所示。

4.2 对每个指标分别通过排序进行打分。

4.3 综合上述五个预期指标得分得到每只股票的价值得分 OVS(Overall Value Score)。

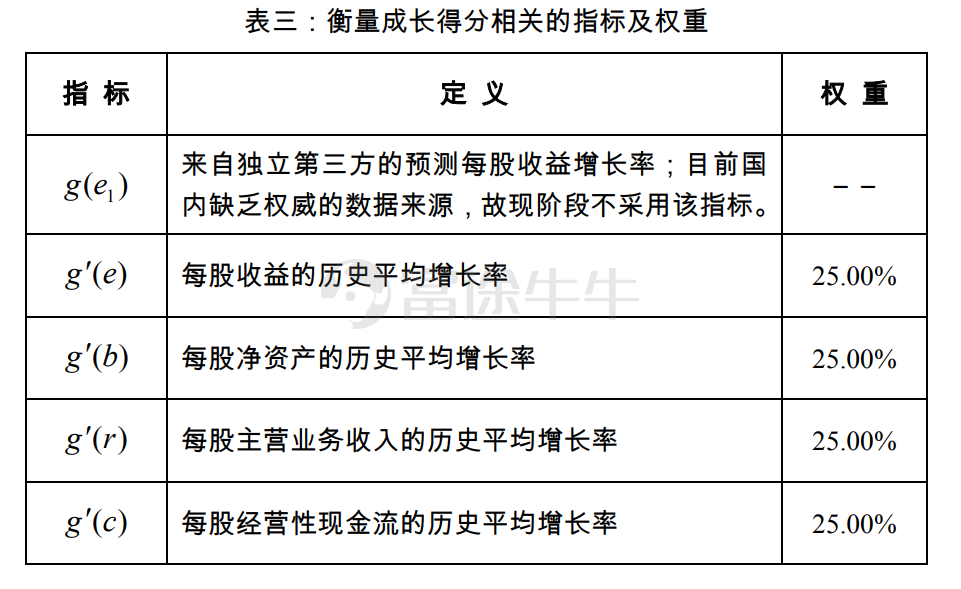

股票的成长得分主要反映上市公司的成长性,考虑到每股收益增长率、每股净资产增长率、每股主营业务收入增长率、每股经营活动现金流净额增长率等四个因素。与价值得分相比,没有考虑每股红利因素。对于特定的规模分类即大盘、中盘、小盘股,晨星分别计算其中各股票的成长得分。

5.1 对于每只股票,分别计算其四个指标的增长率( g′(e) 、 g′(b) 、 g′(r) 和 g′(c) ),如表三所示。

5.2 对于上述每个指标分别通过排序进行打分。

5.3 综合四个指标得分得到每只股票的成长得分 OGS(Overall Growth Score)。

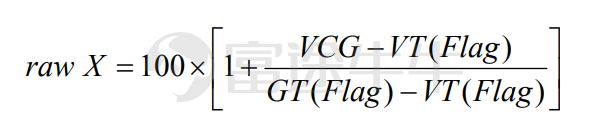

将股票的成长得分 OGS 减去价值得分 OVS,得到股票的价值-混合-成长得分 VCG(Value-Core-Growth),即股票的价值-成长定位。

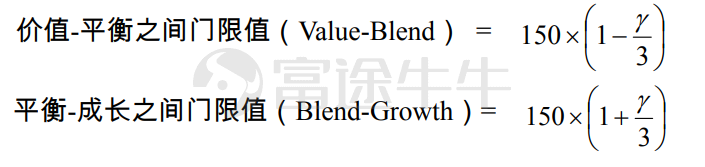

当某只股票的VCG 小于或等于价值门限值时,晨星将其定义为价值型。当某只股票的 VCG 介于上述两个门限值之间时,晨星将其定义为混合型。

那么,门限值是如何确定的呢?

对于大中小盘的门限值确定,我们通过对全部股票的总市值进行降序排列,确定各股票对应的累计市值占全部股票累计市值的百分比 Cum-Ratio 的值;对于 Cum-Ratio=70%对应股票的总市值被称为「大中盘门限值」,对于 Cum-Ratio=90%对应股票的总市值被称为「中小盘门限值」。

在股票规模分类基础上,分别确定大盘股、中盘股、小盘股的价值门限值和成长门限值,使得在上述每一规模分类中,价值型、混合型、成长型股票的流通市值合计各占总流通市值的三分之一。门限值的确定每月更新一次。

股票风格箱如下图所示。需要说明的是,从价值-成长定位看,股票风格分为价值型、混合型、成长型;而基金投资风格分为价值型、平衡型、成长型。因此,在描绘股票风格时,风格箱横轴中间列代表「混合型」;而在描绘基金投资风格时,该中间列代表「平衡型」。

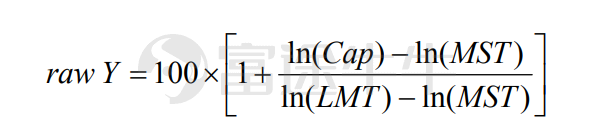

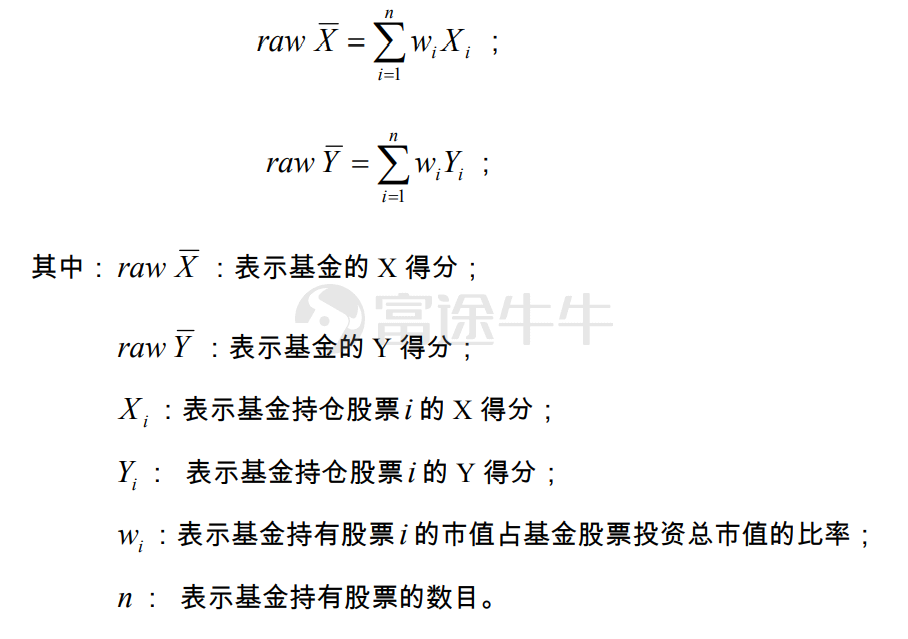

晨星通过二维坐标系——X 轴和 Y 轴把某只股票定位到风格箱中,并通过类似的方法确定基金在风格箱中的定位。其中,X 轴反映价值-成长得分,Y 轴反映规模得分。

其中:

VCG:表示股票的价值成长综合得分;

VT (Flag) :表示 Flag 类股票的价值门限值;

GT (Flag):表示 Flag 类股票的成长门限值;

Flag :表示股票属于的大中小盘类别;Flag =1 为大盘, Flag =2 为中盘, Flag =3 为小盘;

其中:

Cap:表示股票的总市值;

MST:表示中小盘的门限值;

LMT:表示大中盘的门限值;

最终根据各股票的raw X 和raw Y 得分定义股票的风格。

基金在投资风格箱的定位是以基金投资组合和所持股票的风格为基础的。晨星通过计算基金持股的价值-成长得分 X 和所持股票规模得分 Y,最终定义基金的投资风格。现阶段,晨星仅对股票型基金、配置型基金、保本基金和封闭式基金的股票投资进行投资风格箱分析。尽管多数债券型基金也持有一定比例的股票(一般不超过净值的 20%),但不是我们考察的重点。

这里取γ = 0.5 。